日本応用数理学会で当社最高運用責任者(CIO)東出卓朗が論文賞を受賞しました。

auアセットマネジメント株式会社の最高運用責任者(CIO)東出卓朗は、この度、2022年度の日本応用数理学会の論文賞(応用部門)を受賞しました。日本応用数理学会とは日本における応用数理的な研究、産業、教育等に関わる活動を支援する一般社団法人であり、数理研究の代表的学会にあたります。同会は毎年度、対象誌に掲載された論文の中から、特に優秀なものを選び、論文賞を贈呈していますが、研究対象は金融業界のみならず数理研究に関わる全業界であり、また、例年の論文賞受賞者は各部門とも研究者が大勢の中、今回は、金融実務界の第一線で活躍する現役ファンドマネージャーが受賞するという極めて稀な例となりました。

2022年度 日本応用数理学会 論文賞に関して (2022年9月9日 年会の表彰式にて発表)

①2022年度 日本応用数理学会 論文賞発表内容

| 2022年度 | [論文] 初到達時間を用いたペアポートフォリオ最適化問題の新定式化 [著者] 東出 卓朗, 浅井 謙輔, 後藤 順哉, 藤田 岳彦 [受賞理由] 本論文は、古くから金融市場における投資戦略手法の一つと知られるペアトレーディング戦略(適当に選んだ異なる2つの株式の価格差が長期的には収束することで、相対的に高い方を売り、安い方を買って価格差が収束した時に反対売買で収益を得ようとする戦略)について、新しい視点による定式化とその理論的な検討をふまえ、シミュレーション実験を通じて実際のトレーディング戦略策定での実用可能性を示したものである。特定の株式銘柄ペアに対する戦略ではなく、ペアトレーディングが可能な銘柄ペアの集合に対する資金配分の最適ウェイトを求めるポートフォリオ運用への応用を意識している点が、先行研究にはあまり見られない着眼点として評価できる。もちろんペアポートフォリオの最適化問題についての先行研究もあるが、先行研究の定式化に批判的検討を加えたうえで、ペア銘柄回帰時間(ペア構築から収束してペアを解消するまでの時間)は短く、その不確実性は低い方が望ましいというアイデアをもとに、ペア銘柄回帰時間の加重和の期待値とその分散を最小化するポートフォリオ最適化問題を設定している点が非常に興味深い新規性と考えられる。具体的には、株価過程が1 次ベクトル自己回帰過程 VAR(1) に従うモデルの下で、ペア構築/解消を決めるスプレッドの閾値に対する初到達時間の数学的性質を議論し、その期待値ベクトルと分散共分散行列を近似的に導出するアルゴリズムを明示している。実データによる実証ではなく、擬似乱数によるシミュレーション実験での検証にとどまってはいるものの、十分に実際のトレーディングに応用できることを示唆した結果が示されていると考える。以上、応用面への貢献の期待度は高いことはもちろん、数理ファイナンスや金融工学における学術面にも一石を投じる内容であると見なすこともでき、論文賞(応用部門)に相応しいとする論文賞選考委員会での判断に至った。 |

| 年度 | 応用部門 論文賞 |

|---|---|

| 2021年度 | [論文] 荻田・相島の固有ベクトル反復改良法に基づく実対称行列の固有値分解追跡手法 |

| 2020年度 | [論文] パーシステントホモロジーとレーブグラフを用いた2次元ハミルトンベクトル場の流線位相構造の自動抽出アルゴリズム |

| 2019年度 | 対象なし |

| 2018年度 | 対象なし |

| 2017年度 | 対象なし |

引用元:日本応用数理学会HPより

②本論文の主旨

本論文のタイトルにある「ペアポートフォリオ」とは、「ペアトレーディング」という取引戦略を複数保有すること(ポートフォリオ化したもの)を意味します。

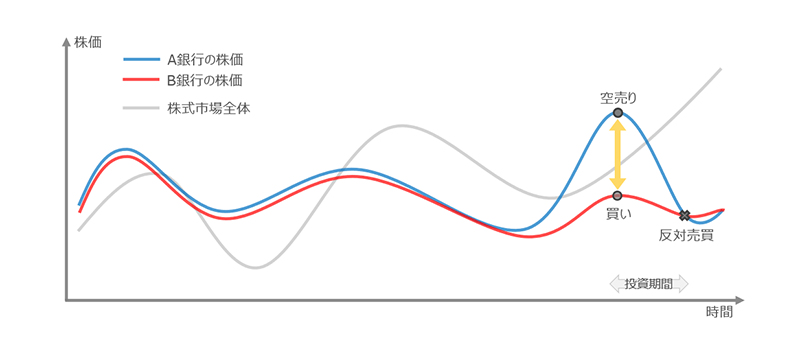

「ペアトレーディング」※とは、例えば銀行セクター同士など、株価変動が似る傾向にある特定の2銘柄をペアとし、両者の株価の値動きに大きな乖離が生じた際、上昇した銘柄を売り(空売り)、出遅れた銘柄を買いとしてポジションを構築し、両者の乖離が解消されたタイミングでポジションを閉じることで、市場全体の変動の影響を受けず収益を上げる投資戦略です。

- ペアトレーディング戦略は「ロングショート戦略」の具体的戦術の一つであると言えます。

【図1】ペアトレーディング(イメージ図)

似た動きをするA銀行とB銀行の株価が一時的に大幅に乖離した際に売・買のポジションを構築。その後、乖離解消のタイミングで反対売買すれば、株式市場全体の影響を受けず収益獲得が可能。

これまでの学術界におけるペアトレーディングの議論は、ペアの2銘柄をどのように選択するか、どのような数式や手法を用いてペアトレーディングという取引戦略を一般化(定式化)するかなど、いずれもペアトレーディング単体の取引戦略に関する議論が中心であり、複数ペアを保有した場合に、どのように投資配分するか、どのようにリスクを捉えるかといったポートフォリオ視点での議論は十分ではありませんでした。

本論文はタイトル「初到達時間を用いたペアポートフォリオ最適化問題の新定式化」のとおり、ペアトレーディングのポートフォリオ構築について論じていますが、特に注目すべきは、ペアトレーディングのポートフォリオ構築(投資配分)において『時間』の概念を導入したことにあります。

ポートフォリオの構築の上では、リスクを抑えながら多くの収益を獲得できるような投資配分を決定することが重要になります。ペアトレーディングにおいては、ポジション構築後、両者の乖離が解消しポジションを閉じるまでの時間が短ければ短いほど短期間で収益を獲得できることになり、また、市場変動にさらされる時間も短くもなるため、取引期間が短くなることが見込まれるペアにより多くの配分を行うことは、ポートフォリオ構築の観点から望ましいと言えます。

本論文では、複数のペアを組み入れるポートフォリオを構築する際、ポジション解消までに要する見込みの時間とその蓋然性、さらに分散効果を同時に評価してペア毎の投資配分を決定することを可能とするポートフォリオ最適化問題を新たに定式化することに成功しました。

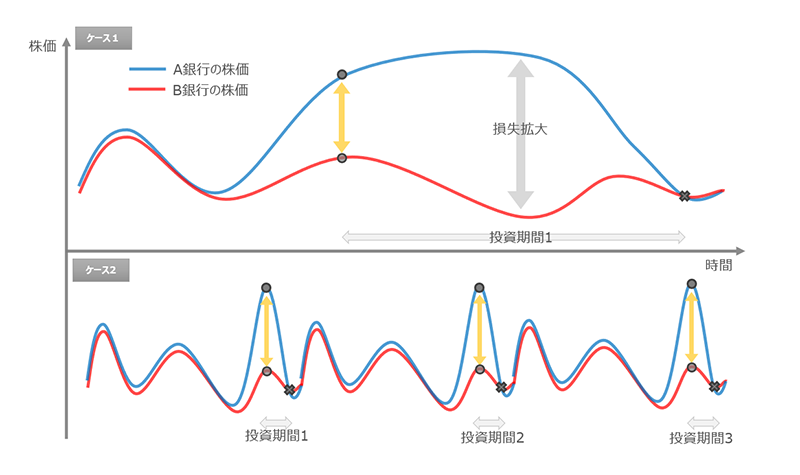

【図2】ペアトレーディングにおける時間的概念(イメージ図)

ケース1:A銀行とB銀行の株価が途中大きく乖離したため、ペアトレーディングを開始するも、株価の差は一時的に更に拡大。最終的には乖離は解消し、ポジションクローズで収益を獲得

ケース2:

A銀行とB銀行の株価が途中大きく乖離したため、ペアトレーディングを開始。投資後すぐに乖離が解消しポジションクローズで収益を獲得。同様のケースがその後も連続して発生

➡ケース2は計3回の取引を行っており、取引1回のケース1に比べ3倍の収益を獲得

また、ケース2の合計投資期間はケース1より短く、市場リスクにさらされる時間も短い

『最適ポートフォリオを構築する際、ポジション保有時間を最も短くする』という一見すると難しく見えるような定式化ですが、著者東出が実務者および研究者という両面の立場から日々課題意識を持ち、理論と実務の狭間で着想を得た非常にユニークな本論文が数理研究の代表的学会である日本応用数理学会から高い評価をいただく結果となりました。

③auアセットマネジメントCIO 東出の受賞に対するコメント

auアセットマネジメントCIOの東出です。この度は、日本応用数理学会論文賞(応用部門)を授与して頂き、大変光栄に存じます。査読や賞選考をご担当して下さったみなさまに感謝申し上げます。本研究で示したポートフォリオ最適化問題の新たな定式化は、ペアトレーディング戦略やロングショート戦略への応用に限らず、平均回帰性を有する資産クラスや状態であれば幅広く応用することが可能です。時間の概念を確率解析の分野で研究されている初期到達時間という形でポートフォリオ構築のプロセスの中に取り入れる本研究の新たな定式化によって、より肌感覚に合った投資戦略の構築が可能となります。今回の受賞を励みとし、今後もより良いファンド開発・モデル開発そして運用が出来るように精進するとともに、運用業界・学術界の課題解決に向けて精進して参りたいと思います。

*東出 卓朗(ひがしで たくお) 博士(工学) MBA(Finance)

2010年4月 メガバンク入行後、市場部門にて自己勘定取引及びデスククオンツとして勤務。2015年より大手日系資産運用会社にてクオンツ並びにジャッジメンタルファンドマネージャーとして勤務した後、2021年7月にauアセットマネジメントに入社。入社後、インハウス運用体制を立ち上げ、9月1日より現職。資産運用業務に従事しながら飛び級で博士号を拝受。実務・研究の二足の草鞋を履き、真の産学連携での資産運用の実現を目指す。また、幼少期から養われたビジネス力を活かし、運用業界における未開拓領域に次々と切り込んでいき、独立系運用会社で機動性に富む少数精鋭のチームだからこそ実現可能な真の顧客目線での商品の提供を目指す。

主要専門領域はマルチアセット、債券、為替、デリバティブ、アルゴリズム取引。ポートフォリオ最適化やダウンサイドリスクコントロールに関する様々なソリューションの提供や、相場局面等を判断するシグナル組成にも精通。

研究分野は数学(確率解析)、人工知能・機械学習。2017年人工知能学会金融情報学研究会にて優秀論文賞受賞。2022年度日本応用数理学会論文賞受賞(応用部門)。

兼職として一橋大学大学院 非常勤講師、中央大学理工学研究科 研究員。金融教育にも強い関心をもっており、難しいことを分かりやすく面白く伝えることを意識した講義を目指している。

一般社団法人 日本応用数理学会

【auアセットマネジメント】

| 会社名 | auアセットマネジメント株式会社 |

|---|---|

| 所在地 | 東京都千代田区西神田三丁目2番1号 千代田ファーストビル南館4F |

| 代表者名 | 代表取締役社長 清水 慎一 |

| 株主構成 | auフィナンシャルホールディングス 66.6% 大和証券グループ本社 33.4% |

| 事業内容 | 投資運用業 投資助言・代理業 金融商品仲介業 確定拠出年金運営管理業 |

| 登録番号 | 金融商品取引業者 関東財務局長(金商)第3062号 金融商品仲介業者 関東財務局長(金仲)第872号 確定拠出年金運営管理機関登録番号792 |

| 加入協会 | 一般社団法人 投資信託協会 一般社団法人 日本投資顧問業協会 |

以 上